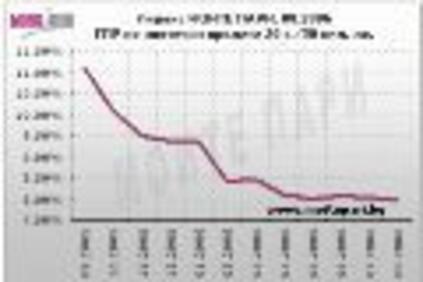

От септември 2005 г. се наблюдава устойчива тенденция на намаление на стойността на показателя, изразяващ истинската цена на кредита – Годишният Процент на Разходите

„МОИТЕ ПАРИ” представя новата стойност на своя ГПР индекс. За месец август тя е 7.98%. Стойността е най-ниската от началото на изчисляването на Индекс МОИТЕ ПАРИ. От септември 2005 г., когато е

изчислена неговата първа стойност, се наблюдава устойчива тенденция на намаление на стойността на показателя, изразяващ истинската цена на кредита – Годишният Процент на Разходите. От 11.10% през

септември 2005 г., стойността му намалява до 7.98% сега. Спадът е в размер на 3.12 пункта или с 28.11%.

Тенденцията отчетена от „МОИТЕ ПАРИ” през юли, а именно за връщане на стойността на индекса към тази от месец май, се потвърждава от настоящата му стойност. Нивото от 8.02% (май 2006 г.) бе

преодоляно и дори Индекс МОИТЕ ПАРИ падна под него с 4 базисни пункта.

През август, спрямо юли понижението на индекса е в размер на 8 базисни пункта (-0.99%). Стойността не е изненадваща и би могла да се определи по-скоро като закономерна и очаквана предвид значението

на месеца за банковия сектор. За актуалната стойност на индекса голяма роля изиграват естествено условията по офертите на банките. Настоящата стойност е формирана от промените по офертите на 9 от

банките включени в индекса. Това са 60% от всички банки в индекса, което е показателно за изострената конкуренция между тях в този период. Разбира се, не всички от тях подобряват своите

оферти.

Три от банките подобряват условията по отпусканите от тях ипотечни кредити. Първата от тях подобрява условията за разглеждане на документи и по-конкретно намаляват таксата с 50%. Същата банка

намалява таксата си за усвояване на кредита от 1.5% на 1%.

При втората от банките, подобряващи условията си, отпада застраховка „Имот”, а при третата условията са изцяло нови и по-добри. Делът, който тези три банки притежават от пазара на ипотечни кредити

отпуснати в левове, е 40.27%.

Останалите четири банки, отбелязващи промени по офертите си, отчитат леко покачване на своите ГПР. Така най-добрата оферта на първата от тях се характеризира с по-висока такса за разглеждане на

документи - 55 лв. (покачване с 35 лв.). Като нов компонент се включва и застраховка „Имот”.

При втората банка е добавена такса за годишно обслужване на кредита, а таксата за оценка на обезпечението нараства с 20 лв.

При третата банка се завишава застраховката „Имот” с 2 базисни пункта.

Причината за завишението на ГПР по най-добрата си оферта на следващата банка се дължи на отпадането на промоционалния период и включване на 20 лв. такса за разглеждане на документите. Лихвата от

фиксирана за първата година, вече е променлива за целия период и е с 0.90 пункта по-ниска. Въпреки че лихвата е по-ниска, компонентите имащи отношение към размера на ГПР се оказват с по-голяма

тежест в резултат на което той расте.

При следващата банка, причините за повишаването на ГПР по най-добрата оферта се дължи на отпадането на промоционалния срок от 120 месеца и по-високите такси за разглеждане на документите и за

управление на кредита. Въпреки че договорената лихва по новата най-добра оферта е по-ниска, тя не може да компенсира по-високите размери на посочените такси, както и отпадането на промоционалния

срок. В резултат на това ГПР на банката по тази оферта е с 2 базисни пункта по-висока в сравнение с най-добрата й оферта през месец юли.

Последната от банките, които леко влошават ГПР по най-добрите си оферти, прилага нова комбинирана застраховка „Имот” + „Живот”. Таксите, които се дължат по тях се изискват сумарно, което води до

нарастването на ГПР.

Делът на банките, завишили своя ГПР по най-добрите си оферти за ипотечни кредити отпускани в левове, е 13.79%.

От така представените данни би могло да се заключи, че банките регистриращи понижаване на своя ГПР по най-добрата си оферта имат решаващото значение за актуалната стойност на индекса. Въпреки че

сумарно техният пазарен дял е относително по-малък, те успяват да неутрализират покачването на ГПР по офертите на шестте банки, регистриращи покачване на показателя. От това може да се направи и

второ заключение. При банките, намаляващи своето ГПР, изменението е чувствително и така се елиминира покачването при останалите, въпреки че техният дял е относително по-голям. Повече информация за

Индекс МОИТЕ ПАРИ, както и стойностите му от септември 2005 г. до сега, можете да откриете на www.moitepari.bg.

Иван Стойков, анализатор потребителски финанси,

„МОИТЕ ПАРИ” - Българският Финансов Пътеводител